Face à la saturation des centres de radiologie, l’intelligence artificielle devient une réponse opérationnelle aux tensions administratives et à la hausse des volumes patients. Neuracorp AI développe Lyrae Talk, un

La valorisation d’une start-up est une étape cruciale dans votre développement stratégique.

GOWeeZ vous fait réviser vos méthodes de calcul. Ainsi, nous abordons dans cet article la méthode DCF (Discounted Cash Flow) ou Actualisation des flux de trésorerie.

En effet, il existe différents principes de valorisation de start-up qui sont identifiés et utilisés en fonction de nombreux points.

La méthode des flux de trésorerie actualisés (DCF) est l’une des méthodes les plus robustes et largement utilisées pour évaluer une entreprise.

Voici un guide détaillé pour comprendre et appliquer cette méthode.

La méthode des DCF repose sur un principe de prospective ou de projection financière.

En effet, On part du principe que la valeur d’une entreprise est égale à la somme des flux de trésorerie futurs qu’elle générera. Flux de trésorerie actualisés à une valeur présente.

Cela implique de projeter les flux de trésorerie futurs, attendus de l’entreprise et de les actualiser en utilisant un taux de rendement approprié.

Les analystes financiers utilisent les DCF ou flux de trésorerie actualisés pour déterminer la valeur d’un investissement aujourd’hui. En d’autres termes, ils se basent sur les projections du montant que cet investissement générera à l’avenir.

L’analyse des flux de trésorerie actualisés permet de déterminer la valeur actuelle des flux de trésorerie futurs attendus à l’aide d’un taux d’actualisation.

Ainsi donc, l’analyse des flux de trésorerie actualisés permet d’estimer l’argent qu’un investisseur pourrait recevoir d’un investissement, corrigé de la valeur temporelle de l’argent.

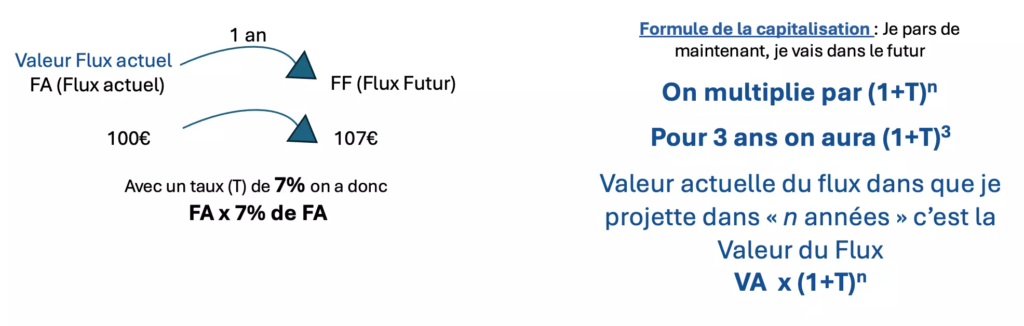

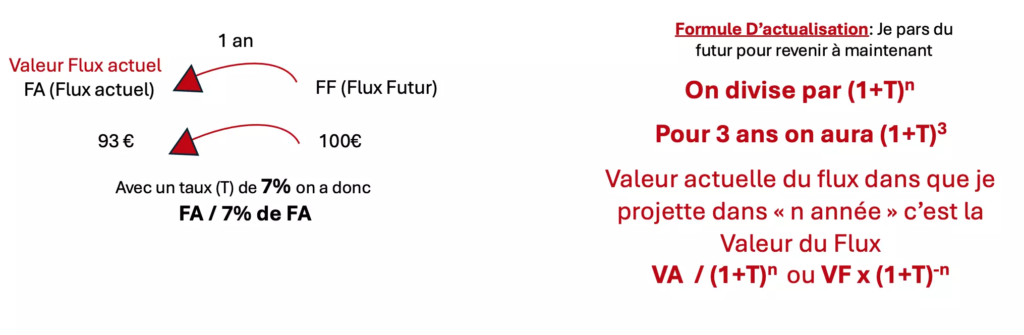

La valeur temporelle de l’argent suppose qu’un euro que vous avez aujourd’hui vaut plus qu’un euro que vous recevrez demain parce qu’il peut être investi.

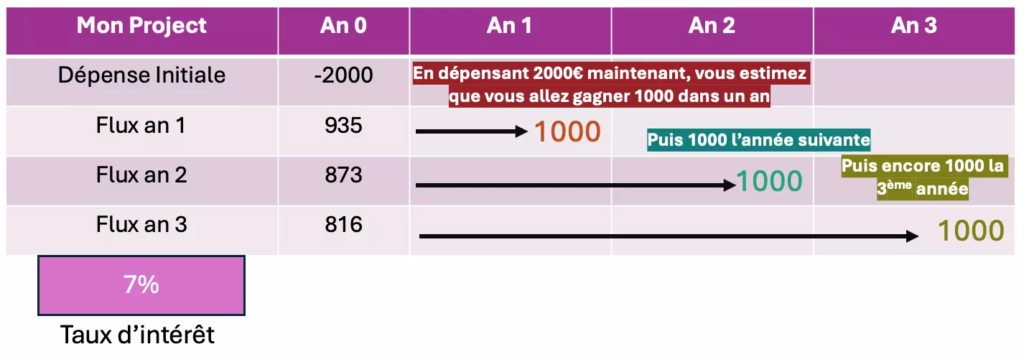

En vision simple, en supposant un taux d’intérêt annuel de 5 %, 1000 euros placés sur un compte d’épargne vaudront 1050 dollar dans un an. De même, si un paiement de 1000 euros est retardé d’un an, sa valeur actuelle est de 950€ car vous ne pouvez pas le transférer sur votre compte d’épargne pour qu’il produise des intérêts.

Vous l’avez compris, le temps et le risque ont un coût. c’est dire :

« Avoir 1000 euros dans un an équivaut à avoir combien maintenant ? »

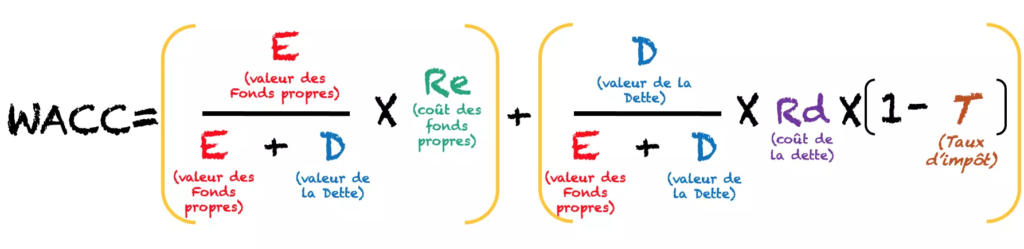

Comment se fait le Calcul du Taux d’Actualisation ou WACC (Weighted Average Cost of Capital).

Le taux d’actualisation reflète le coût moyen pondéré du capital ou (WACC), qui tient compte du coût des fonds propres et du coût de la dette. Il traduit une exigence de rentabilité.

Cash Flow Projeté (A)

A l’inverse en partant du futur pour actualiser un flux, la formule est la suivante :

Cash Flow Actualisé (B)

Les sociétés non cotées, le coût des Capitaux Propres est souvent estimé supérieur à celui d’une société cotée du même secteur. En effet, il existe un risque de non liquidité cela équivaut à une prime de risque supérieure.

Il faut savoir que le WACC s’exprime en pourcentage.

Prenons l’exemple suivant, les investisseurs souhaiteraient avoir une rémunération des Capitaux Propres de 15% –> c’est le ROE attendu (Return on Equity)

Pour cela, On a besoin de 3 choses pour calculer la WACC :

Prenons l’exemple de 60/40 (60 pour les capitaux propres, 40 pour la Dette

Les capitaux propres me coûtent 60 x 15% = 9

Ce chiffre 9 revient à calculer le résultat net; ce qui signifie que les actionnaires attendent 9 de résultat. On attend un bénéfice de 9€ pour un investissement de 60€

La dette nette me coûte 40 x 15% = 1,2 (ce que l’on donne à la banque)

La formule est la suivante, nous avons:

60+40 = 100 (de capitaux investis ou total des ressources). il nous faut sortir 1,2 pour les frais financiers net d’impôts et 9 de résultat/bénéfice à la fin de l’année

Donc pour que tout le monde soit content, il nous faut donc au total 10,2 de Résultat Économique

Donc il nous faut sortir un résultat de 10,2 pour une marge des capitaux investis de 100%, donc le WACC sera égal à 10,2%

Le WACC c’est l’objectif de ROCE (Return On Capital Employed) qu’il faut réussir à faire pour que tout le monde soit content ! (équilibre parfait, Banque et Actionnaires)

Le ROCE est un ratio très important à considérer lors de l’analyse financière d’une entreprise ou d’un projet. Il a pour objectif de mesurer la capacité d’une entreprise à générer du profit par rapport aux capitaux qui ont été investis.

Ainsi, le calcul du WACC peut aussi présenter une formule comme suit :

Toute ressemblance avec une société existante serait purement fortuite.

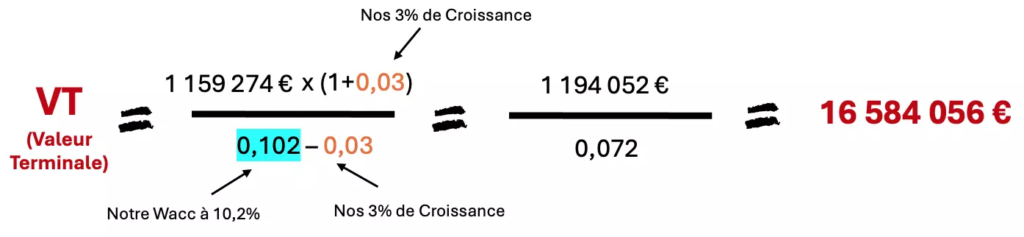

Reprenons cette exemple de WACC à 10,2% et un investissement initial de 1M€

De plus, prenons un taux de croissance de 3% par an et un flux de trésorerie de 1M€ chaque année.

Ainsi le Cash-Flow Projeté (A) est de 1 030 000€ lors de l’année 1.

Ainsi, la valeur terminale à ce stade n’est pas actualisée, Il nous faut donc procéder comme suit en prenant cette formule

Valeur Terminale Actualisée = VT / (1+WACC)⁵ = 16 584 956 / (1+0,102)⁵ = 10 272 144 €

Donc, si nous additionnons l’ensemble des flux actualisés, Cash Flow Actualisé (B), nous avons :

La valorisation de la société est l’addition de ces chiffres actualisés :

Invest. initial + Années 1 à 5 + VTa : 15 373 406€

1 000 000 € + 934 664 € + 873 597 € + 816 520 € + 763 172 € + 713 309 € + 10 272 144 €

Mise en garde sur cette méthode de calcul qui reste une démonstration mathématique financière. Des notions comme le Good Will ou Bad Leaving ne sont pas prises en compte.

De plus, les risques associés de tout ordre ou des facteurs liés à la croissance future sont également à prendre en compte.

Très souvent dans le rachat des sociétés, des coûts externes sont identifiés comme le « earn-out » du dirigeant ou l’intégrations d’assets et de technologies.

Une due-diligence sert justement à pouvoir regarder tout cela sereinement pour peaufiner la valorisation, et la négociation à suivre.

Enfin, le contexte, le secteur et les capacités à garder la motivation des hommes clefs sont des éléments à prendre en compte également.

Sur du M&A, chaque signal faible rentre dans l’equation.

Chez GOWeeZ, Nous travaillons avec des investisseurs comme des family offices qui sont intéressés par des projets innovants en croissance.

Si vous souhaitez présenter votre projet :

vous pouvez le déposer sur MY PITCH IS GOOD