Le droit préférentiel de souscription (DPS) constitue le premier rempart contre la dilution lors d’une levée de fonds. Découvrez son fonctionnement, les conditions de suppression et les stratégies pour préserver

Les Points essentiels à garder de cet article :

Dans l’univers de la finance privée, peu de termes sont aussi mal compris que celui de « Family Office ». Souvent confondus avec des banques privées ou des sociétés de gestion classiques, les Family Offices représentent pourtant une réalité bien différente : une structure patrimoniale unique, pensée pour servir exclusivement les intérêts d’une ou plusieurs familles fortunées.

En 2026, alors que la finance mondiale traverse une période de transformation profonde et que 8 000 Family Offices gèrent des centaines de milliards d’actifs à travers le monde, il est temps de lever le voile sur ces acteurs discrets mais puissants de l’économie.

Les chiffres parlent d’eux-mêmes : 8 000 Family Offices opèrent aujourd’hui à l’échelle mondiale, dont 2 300 en Europe. Ces structures, longtemps réservées à une élite ultra-fortunée, connaissent une croissance remarquable. Selon le rapport European Family Office Report 2024 de HSBC et Campden Wealth, l’Europe devrait enregistrer une augmentation de 12% du nombre de Family Offices entre 2025 et 2030, passant de 4 084 à 4 577 structures — la plus forte croissance régionale au monde.

Leur stratégie d’investissement se distingue par une forte exposition aux actifs alternatifs : 22% des actifs sont alloués au private equity en Europe, un chiffre qui monte à 40% en Amérique du Nord et 37% en France. Cette appétence pour les investissements non cotés reflète une philosophie d’investissement de long terme, loin de la volatilité des marchés publics.

📊 +12% entre 2025 et 2030 – Croissance des Family Offices en Europe

La première confusion à lever concerne la typologie. Il existe deux grandes catégories de Family Offices :

Structure privée dédiée à une seule famille, le SFO représente 76% des Family Offices européens selon les données 2024. Il peut être indépendant de l’entreprise familiale (56% des cas) ou intégré à celle-ci (19%). Cette structure emploie généralement entre 5 et 20 professionnels spécialisés qui gèrent l’ensemble des affaires patrimoniales de la famille.

Le MFO sert plusieurs familles (généralement moins de 8), tout en conservant une structure privée où la famille fondatrice détient au moins 50% des actifs sous gestion. Cette mutualisation permet de partager les coûts tout en préservant un service hautement personnalisé.

👉 Le point clé qui définit un véritable Family Office : la rémunération provient exclusivement de la famille ou des familles clientes. Cette indépendance financière garantit l’absence totale de conflit d’intérêts — contrairement aux banques privées qui vendent des produits maison.

C’est ici que réside la confusion la plus fréquente. Beaucoup de banques privées ou de sociétés de gestion se présentent comme des « family offices », créant une ambiguïté préjudiciable.

| Critère | Banque Privée | Family Office |

|---|---|---|

| Modèle économique | Vente de produits financiers internes | Rémunération par honoraires uniquement |

| Alignement d’intérêts | Conflit potentiel (commissions) | Total (aucun produit à vendre) |

| Horizon temporel | Court/moyen terme | Long terme et intergénérationnel |

| Personnalisation | Services standardisés | Sur-mesure complet |

| Confidentialité | Limitée (institution) | Maximale (structure privée) |

| Contrôle | Partagé avec l’institution | Total par la famille |

| 👉 Le banquier privé vend des produits maison, souvent avec des commissions cachées. Le Family Officer est aligné avec les intérêts de la famille, car sa rémunération ne dépend pas des produits qu’il recommande. | ||

| Cette différence structurelle se traduit par une approche radicalement différente : là où la banque privée propose des solutions standardisées avec une pression commerciale, le Family Office construit une stratégie patrimoniale holistique, sans contrainte de distribution. | ||

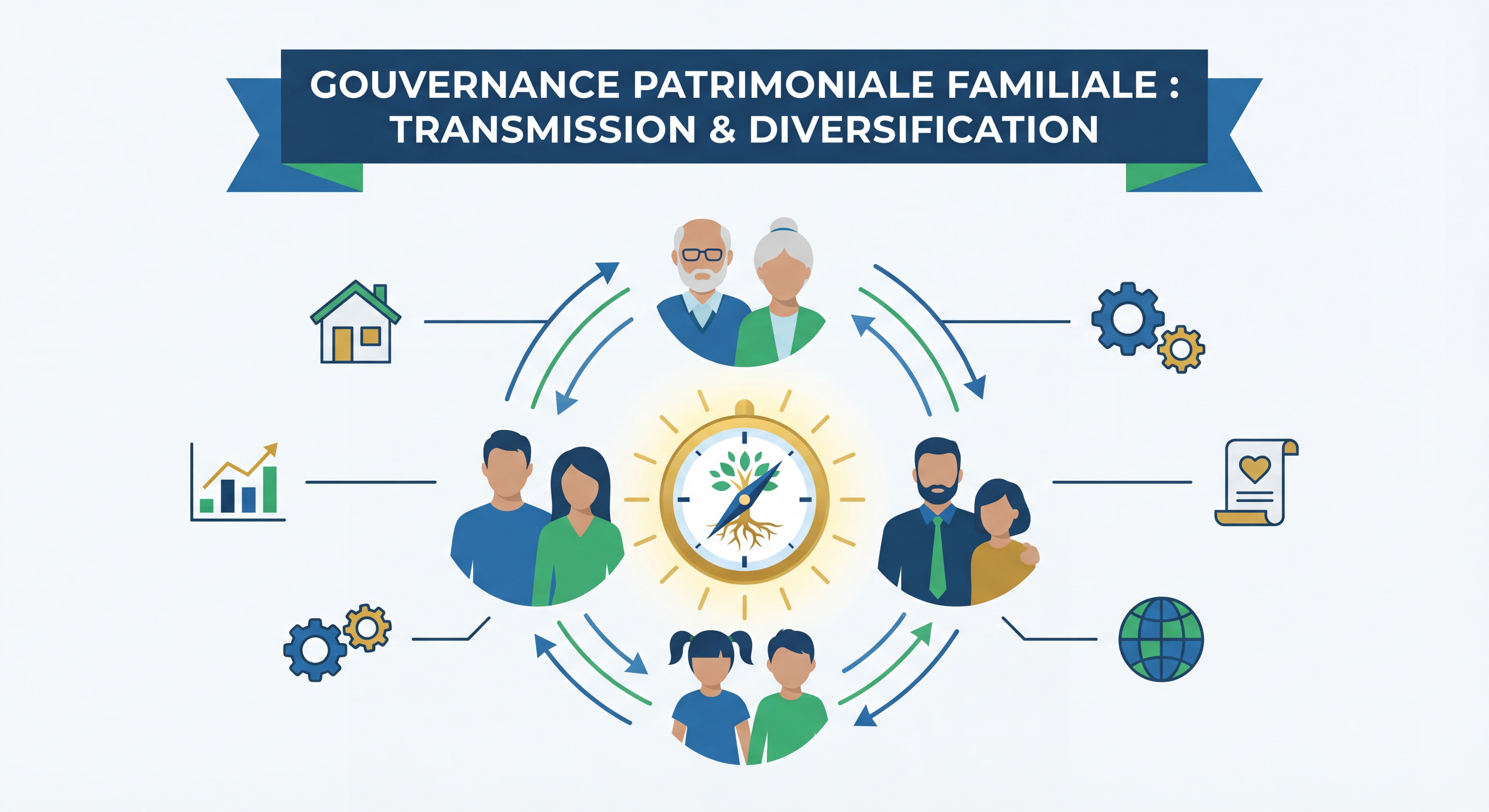

Au cœur de la philosophie des Family Offices se trouve une dimension souvent négligée par la finance traditionnelle : la transmission intergénérationnelle. Il ne s’agit pas simplement de gérer un patrimoine, mais de le structurer pour qu’il traverse les générations.

Comme le dit si bien cette métaphore : « Le patrimoine n’est pas une montre que l’on porte pour soi, mais une montre que l’on transmet. »

Cette vision long terme se traduit concrètement par :

En moyenne, les familles participantes aux études ont une richesse totale de 1,7 milliard de dollars en Europe, avec des actifs sous gestion moyens de 900 millions de dollars par Family Office.

📊 1,7 milliard USD – Richesse moyenne des familles en Europe

Les Family Offices ne peuvent être compris sans évoquer leur lien intrinsèque avec les entreprises familiales. Les chiffres sont éloquents :

👉 CHIFFRE CLÉ : Cette vague de transmission sans précédent représente entre 500 000 et 700 000 entreprises françaises qui devront changer de main d’ici 2036. Un « tsunami démographique » selon les experts, puisque 25% des dirigeants de PME et ETI ont plus de 60 ans.

Pourtant, la préparation reste insuffisante : 47% des chefs d’entreprises familiales de 60-69 ans n’ont pas formalisé de plan de succession, et 36% des plus de 70 ans non plus. C’est précisément dans ce contexte que les Family Offices jouent un rôle crucial : ils structurent la transmission, anticipent les enjeux fiscaux, préparent la génération suivante et assurent la pérennité de l’entreprise familiale.

La stratégie d’investissement des Family Offices repose sur une diversification sophistiquée, bien au-delà des approches traditionnelles :

| Classe d’actifs | Allocation moyenne 2026 |

|---|---|

| Private Equity | 19% |

| Immobilier privé | 18% |

| Private Credit | 16% |

| Venture Capital & Growth | 16% |

| Infrastructure privée | 15% |

| Actions cotées | 20-25% |

| Obligations | 10-15% |

| 86% des professionnels de la gestion de patrimoine privé prévoient d’augmenter leurs allocations aux marchés privés en 2026, selon l’enquête Hamilton Lane. Le Venture Capital émerge comme la stratégie favorite, avec 47% des répondants planifiant d’augmenter leurs allocations dans ce segment. | |

Les Family Offices européens investissent désormais massivement hors de leur zone géographique d’origine, avec une attention particulière portée aux marchés émergents et à l’Asie-Pacifique. Cette approche mondiale permet de capter les opportunités de croissance tout en réduisant les risques géopolitiques.

L’un des défis majeurs des Family Offices consiste à équilibrer les attentes parfois divergentes au sein de la famille : certains membres privilégient la sécurité et les revenus réguliers, d’autres recherchent la croissance et acceptent plus de risque. La gouvernance familiale et la communication transparente deviennent alors essentielles.

Contrairement aux institutions financières traditionnelles, le Family Office repose sur des relations humaines profondes et durables. Le profil typique du Family Officer révèle cette spécificité :

👉 La confiance se construit sur des années, parfois des décennies. Ce n’est pas un hasard si 58% des participants aux enquêtes européennes sont des membres de la famille eux-mêmes, tandis que 54% occupent des postes clés dans la structure.

Cette proximité permet une compréhension intime des dynamiques familiales, des valeurs, des objectifs et des sensibilités de chaque génération. Elle facilite également la gestion des situations délicates : conflits familiaux, divorce, maladie, succession anticipée.

L’arrivée des millennials et de la génération Z dans les structures de gouvernance familiale transforme profondément les priorités d’investissement. Les critères ESG (Environnement, Social, Gouvernance) ne sont plus une option, mais une exigence.

En 2026, 25% des Family Offices ont des actifs investis dans l’investissement à impact, représentant en moyenne 14% de leurs actifs sous gestion. Plus impressionnant encore : les Family Offices européens consacrent désormais 57% de leurs investissements durables (contre 45% en 2021), largement devant l’Amérique du Nord (36%).

Les jeunes générations ne se contentent plus de rendements financiers. Elles recherchent :

📊 57% en 2023 vs 45% en 2021 – Investissements durables des Family Offices européens

Cette évolution génère parfois des tensions au sein des familles, entre les aînés focalisés sur la performance financière et les cadets privilégiant l’impact. Mais elle transforme aussi positivement la gouvernance, en insufflant une vision plus responsable et durable du capitalisme familial.

Pour achever de clarifier le concept, il est essentiel de définir ce qu’un Family Office n’est pas :

❌ Pas une banque privée déguisée : aucun produit maison à vendre, aucune commission cachée

❌ Pas un produit de gestion de fortune : c’est une structure dédiée, pas un service packagé

❌ Pas un outil de performance court terme : l’horizon est intergénérationnel (20-50 ans)

❌ Pas une simple holding patrimoniale : c’est une organisation complète avec gouvernance, expertise et vision stratégique

✅ C’est une structure de gouvernance patrimoniale qui coordonne investissements, fiscalité, succession, philanthropie, lifestyle et éducation familiale dans une approche holistique et sur-mesure.

📊 8 000 Family Offices opèrent dans le monde en 2026 (dont 2 300 en Europe)

💰 1,7 milliard USD : richesse moyenne des familles européennes avec un Family Office (Campden Wealth, 2023)

📈 +12% : croissance attendue des Family Offices en Europe entre 2025 et 2030 (HSBC)

🏢 70% des entreprises françaises sont familiales, représentant 69% de l’emploi et 65% de la valeur ajoutée

⚠️ 2 sur 3 : proportion d’entreprises familiales qui changeront de mains dans les 15 prochaines années en France

💼 22% des actifs des Family Offices européens sont alloués au private equity

🌱 57% des investissements des Family Offices européens sont désormais durables (vs 45% en 2021)

🚀 47% des Family Offices prévoient d’augmenter leurs allocations au Venture Capital en 2026 (Hamilton Lane)

Le seuil généralement admis se situe entre 50 et 100 millions d’euros d’actifs investissables pour un Single Family Office. En dessous, un Multi Family Office ou une gestion privée structurée peuvent être plus appropriés. Le coût annuel de fonctionnement d’un SFO varie entre 1 et 3% des actifs sous gestion, ce qui nécessite une masse critique suffisante pour justifier l’investissement.

La rémunération se fait exclusivement par honoraires fixes ou proportionnels versés par la famille. Aucune commission sur les produits financiers, aucun rétro-commission, aucun conflit d’intérêts. Certains Family Offices fonctionnent avec une rémunération variable basée sur la performance, mais toujours en totale transparence et alignement avec les intérêts familiaux.

La holding familiale est une structure juridique (société) qui détient des participations. Le Family Office est une organisation opérationnelle qui gère l’ensemble des affaires patrimoniales : investissements, fiscalité, succession, gouvernance, philanthropie, lifestyle. Un Family Office peut gérer plusieurs holdings, mais une holding n’est pas un Family Office.

Les Single Family Offices, oui. Mais les Multi Family Offices permettent à des familles avec 20 à 50 millions d’euros de bénéficier de services comparables grâce à la mutualisation des coûts. De plus, des structures hybrides et des « virtual family offices » émergent, offrant des services à la carte pour des patrimoines plus modestes.

Elles imposent trois évolutions majeures : l’investissement à impact (ESG, climat, social), la digitalisation (IA, blockchain, reporting en temps réel) et la transparence (gouvernance ouverte, communication familiale structurée). Les Family Offices qui ne s’adaptent pas risquent de perdre l’adhésion des jeunes générations lors du transfert de richesse.

Dans un monde financier dominé par le court-termisme, la spéculation et les conflits d’intérêts, les Family Offices incarnent une alternative crédible : une finance plus patiente, plus humaine, plus orientée long terme. Leur approche intergénérationnelle, leur indépendance structurelle et leur capacité à investir dans l’économie réelle en font des acteurs essentiels de la transformation économique.

Face à la vague historique de transmission d’entreprises familiales qui s’annonce en Europe — avec 2 entreprises sur 3 qui changeront de mains dans les 15 prochaines années —, les Family Offices joueront un rôle central. Ils assureront la continuité, préserveront les savoir-faire, maintiendront l’emploi et transmettront les valeurs entrepreneuriales aux générations futures.

Loin d’être de simples gestionnaires de fortune, les Family Offices sont les architectes d’un capitalisme familial responsable, où la performance financière s’allie à l’impact social et environnemental, où la richesse se transmet avec ses responsabilités, et où le patrimoine devient un outil au service d’un projet familial multigénérationnel.

Comprendre ce qu’est réellement un Family Office, c’est comprendre qu’il existe une autre manière de concevoir la richesse : non pas comme un stock à maximiser à court terme, mais comme un flux à faire circuler intelligemment à travers les générations, au bénéfice de la famille, de l’économie et de la société.

A Lire également :

Jeunes Entreprises Innovantes 2026 : Le Guide Complet du Dispositif JEI et Ses Avantages Fiscaux

Comment investir dans les startups tout en réduisant vos impôts avec le dispositif Madelin