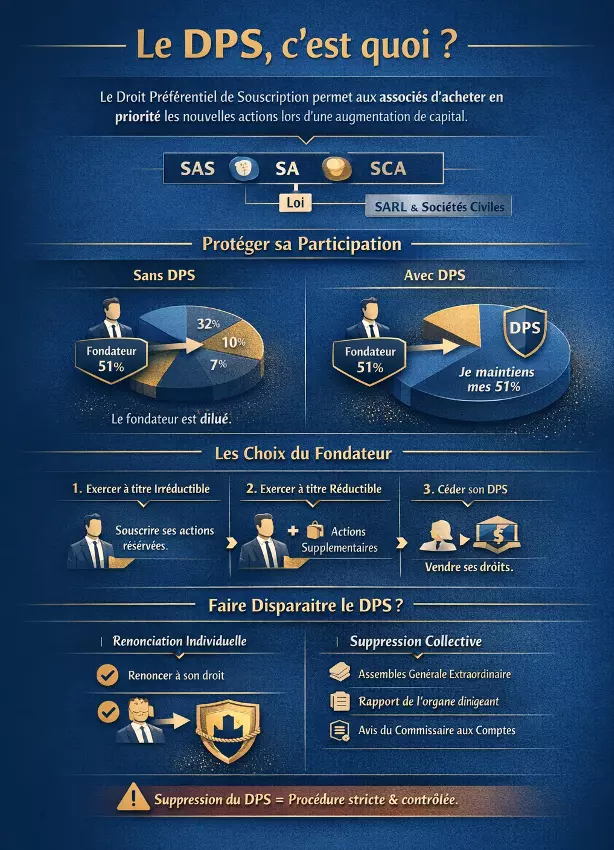

Le droit préférentiel de souscription (DPS) constitue le premier rempart contre la dilution lors d’une levée de fonds. Découvrez son fonctionnement, les conditions de suppression et les stratégies pour préserver

La dilution du capital constitue la contrepartie mécanique de toute levée de fonds. Cependant, cette réalité arithmétique cache une question stratégique rarement abordée avec la rigueur nécessaire : comment maintenir le contrôle décisionnel lorsque les nouveaux investisseurs entrent au capital ? Le droit préférentiel de souscription (DPS) représente le premier rempart contre cette érosion du pouvoir. En réalité, ce mécanisme juridique inscrit dans le Code de commerce constitue bien plus qu’une simple formalité procédurale. Il s’agit d’un levier de gouvernance que les associés fondateurs peuvent actionner ou neutraliser selon leur stratégie de croissance.

En 2026, le contexte macroéconomique impose une nouvelle discipline. Les 7,39 milliards d’euros levés en France en 2025 représentent une contraction de 34% par rapport aux années fastes. Dès lors, chaque point de pourcentage au capital devient un actif rare. La compréhension fine du DPS et de ses implications sur la structure du capital s’impose comme un prérequis pour tout dirigeant engagé dans une opération de financement.

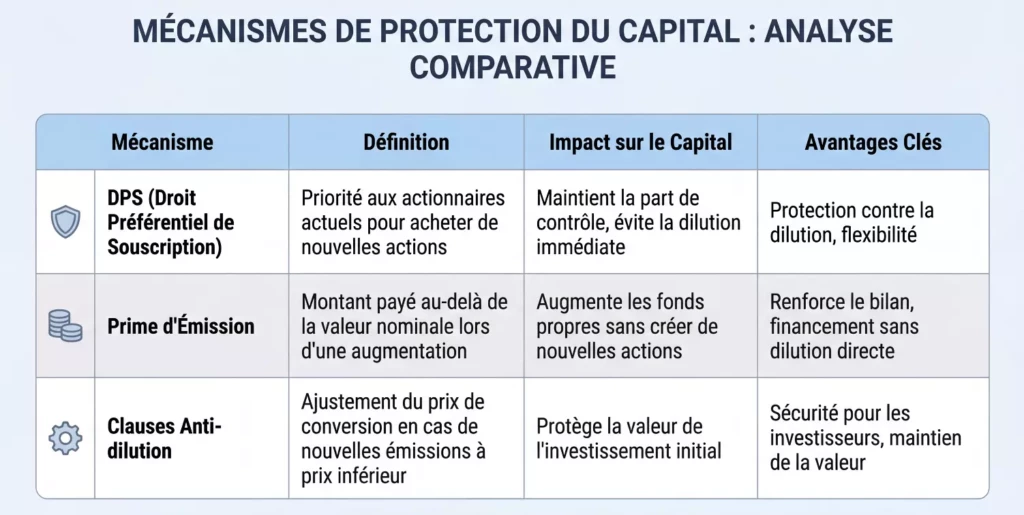

L’article L.225-132 du Code de commerce établit le principe du DPS pour toutes les sociétés par actions. Ce droit confère aux actionnaires existants une priorité de souscription aux nouvelles actions émises lors d’une augmentation de capital en numéraire. La proportion respecte strictement leur participation actuelle au capital social.

Concrètement, un actionnaire détenant 20% du capital dispose du droit de souscrire prioritairement à 20% des nouvelles actions émises. Ce mécanisme évite la dilution automatique de sa participation. Par ailleurs, le DPS est un droit cessible. L’actionnaire peut le vendre s’il ne souhaite pas l’exercer, récupérant ainsi une compensation financière.

La suppression du DPS nécessite une décision de l’assemblée générale extraordinaire. Cette procédure implique plusieurs étapes contraignantes. En premier lieu, le conseil d’administration ou le directoire doit produire un rapport justifiant la suppression. Ensuite, le commissaire aux comptes établit un rapport spécial évaluant les conditions de l’opération.

L’assemblée générale statue selon les règles de majorité renforcée prévues pour les modifications statutaires. En conséquence, la suppression du DPS ne peut s’effectuer discrètement. Elle requiert une transparence totale vis-à-vis des actionnaires existants. Cependant, cette suppression devient indispensable pour faire entrer de nouveaux investisseurs externes lors d’une levée de fonds.

Plus d’information sur l’article L.225-132 du Code de commerce

La prime d’émission représente la différence entre la valeur nominale d’une action et son prix de souscription. Cette fraction de l’apport ne confère aucun droit sur le capital. Ainsi, plus la valorisation de l’entreprise est élevée au moment de la levée, plus la prime d’émission sera importante.

Un exemple chiffré illustre ce mécanisme. Une société valorisée à 10 millions d’euros avec un capital de 100 000 euros émet de nouvelles actions pour lever 2 millions. La prime d’émission capte l’essentiel de l’apport, limitant la création de nouveaux titres. Le fondateur conserve ainsi un pourcentage de participation plus élevé qu’avec une valorisation faible.

En revanche, une valorisation excessive crée ce que le marché nomme une « dette narrative ». Si le tour suivant ne justifie pas cette valorisation, le downround active des mécanismes de rééquilibrage qui amplifient la dilution des fondateurs.

Les données du marché français révèlent une réalité contrastée. En janvier 2026, 540 millions d’euros ont été levés en 29 opérations. Deux méga-rounds ont capté l’essentiel des montants. Les autres startups se sont partagé des tickets plus modestes. Cette concentration du capital accroît la pression sur les fondateurs lors des négociations.

Le baromètre France Digitale × EY indique que seules 27% des startups réussissent leur levée sur 12 mois. Autrement dit, trois fondateurs sur quatre échouent à boucler leur financement dans les délais souhaités. Cette sélectivité renforce le pouvoir de négociation des investisseurs sur les clauses de gouvernance et les mécanismes anti-dilution.

Le pacte d’actionnaires complète les dispositions statutaires en organisant les relations entre fondateurs et investisseurs. Les clauses anti-dilution protègent les investisseurs contre une baisse de valorisation lors des tours suivants. Deux mécanismes dominent la pratique.

La clause de moyennisation (weighted average) ajuste le prix des actions des investisseurs initiaux selon un prix moyen pondéré. Cette approche modérée limite les effets sur les fondateurs. À l’inverse, la clause de ratchet (full ratchet) réalloue massivement des actions aux investisseurs en cas de downround. Cette clause peut diluer les fondateurs de 20 à 30% supplémentaires.

La liquidation preference définit l’ordre de remboursement en cas de sortie. Un mécanisme « 1x non participating » constitue le standard acceptable. L’investisseur récupère son apport OU sa quote-part des gains, selon le montant le plus élevé. Cependant, certains pactes prévoient des préférences multiples (2x, 3x) ou participatives.

Ces clauses transforment une sortie médiatiquement réussie en déception économique pour les fondateurs. Si l’entreprise se vend pour 50 millions après avoir levé 30 millions avec une préférence 2x participating, les investisseurs récupèrent d’abord 60 millions. Les fondateurs ne touchent rien. Dès lors, la négociation de ces clauses détermine la répartition réelle de la valeur créée.

Le contrôle ne se résume pas au pourcentage de capital détenu. Il se loge dans le conseil d’administration, les droits de veto et les décisions réservées. Un fondateur majoritaire au capital peut se retrouver minoritaire au board. Par ailleurs, les investisseurs imposent fréquemment des droits de veto sur les décisions structurantes : embauches stratégiques, acquisitions, endettement, distribution de dividendes.

Cette architecture de gouvernance crée ce que certains observateurs nomment des « menottes dorées ». Le dirigeant conserve formellement son poste mais doit demander l’autorisation pour les orientations majeures. En conséquence, la liberté stratégique s’érode progressivement au fil des tours de table.

Les fondateurs disposent de plusieurs leviers pour limiter leur dilution. La réalisation de levées successives à valorisation croissante constitue la stratégie optimale. Chaque tour de financement valide la trajectoire de l’entreprise et justifie une prime d’émission plus élevée. Ainsi, la dilution se répartit sur plusieurs opérations sans créer de rupture brutale.

Cependant, cette approche exige une exécution rigoureuse. Les investisseurs de 2026 privilégient les projets démontrant leur solidité opérationnelle. La rentabilité remplace l’hypercroissance comme critère de sélection. Les fondateurs doivent donc arbitrer entre vitesse de développement et préservation du capital.

Les obligations convertibles offrent une alternative intéressante. Ces titres retardent l’entrée définitive au capital des investisseurs. La conversion intervient lors d’un événement déclencheur (tour suivant, sortie). Ce mécanisme permet de lever des fonds sans dilution immédiate. En revanche, il reporte le problème sans le résoudre.

Le financement non-dilutif (subventions, avances remboursables, revenue-based financing) préserve intégralement le capital. Ces solutions conviennent aux entreprises générant déjà du chiffre d’affaires. Elles évitent l’entrée d’investisseurs au capital et maintiennent l’autonomie décisionnelle des fondateurs.

La négociation du pacte d’actionnaires détermine l’équilibre futur des pouvoirs. Plusieurs clauses méritent une attention particulière. Les fondateurs doivent identifier leurs priorités stratégiques et évaluer leur pouvoir de négociation. Un projet à fort potentiel justifie des concessions limitées sur les clauses de contrôle.

La cohérence entre le business plan, la structure juridique et la stratégie de croissance devient déterminante. Les investisseurs détectent immédiatement les incohérences. Une préparation rigoureuse renforce la crédibilité du fondateur et améliore les conditions de la levée. Par ailleurs, l’accompagnement par des conseils spécialisés (avocats, experts-comptables) évite les erreurs coûteuses.

Les décisions d’augmentation de capital constituent le cœur juridique de la levée de fonds. Elles supposent le respect de formalités strictes : convocation des actionnaires, remise du rapport de gestion, vote selon les règles de quorum et de majorité, rédaction d’un procès-verbal.

Une erreur procédurale expose l’opération à une nullité. Si un associé conteste la régularité de la décision, l’ensemble de la levée peut être remis en cause. Dès lors, la vérification préalable de la situation de tous les actionnaires s’impose. Les clauses de sortie anticipée (exclusion, cession forcée) doivent avoir été correctement appliquées.

Le cadre juridique des levées de fonds est strictement encadré par le Code de commerce et le Code monétaire et financier. Les obligations varient selon la forme juridique de l’entreprise (SAS, SARL). Le respect de la réglementation anti-blanchiment (LCB-FT) et du RGPD s’ajoute aux exigences spécifiques.

En cas de non-conformité, les sanctions incluent des pénalités financières, l’annulation de l’opération ou une atteinte à la réputation. La perte de confiance des investisseurs compromet les tours de financement ultérieurs. Ainsi, la rigueur juridique constitue un investissement rentable sur le long terme.

Techniquement, oui. Les actionnaires votent en assemblée générale extraordinaire selon les règles de majorité qualifiée. Si la majorité requise n’est pas atteinte, la suppression échoue. Cependant, ce refus bloque l’entrée de nouveaux investisseurs externes. En pratique, les fondateurs acceptent la suppression pour permettre la levée. Ils négocient en contrepartie des clauses protectrices dans le pacte d’actionnaires. L’enjeu se déplace donc de la procédure statutaire vers les conditions contractuelles de l’opération.

La dilution se calcule en comparant le pourcentage de détention avant et après l’augmentation de capital. Formule : (nombre d’actions détenues) / (nombre total d’actions après émission). Exemple : un fondateur détient 80% de 100 000 actions (80 000 actions). La société émet 50 000 nouvelles actions. Le fondateur détient désormais 80 000 / 150 000 = 53,3%. Sa dilution atteint 26,7 points de pourcentage. La prime d’émission ne modifie pas ce calcul mais influence le nombre d’actions émises pour un montant donné.

La clause de moyennisation (weighted average) ajuste progressivement le prix de conversion des investisseurs en cas de downround. Elle calcule un prix moyen pondéré tenant compte des volumes émis. L’impact sur les fondateurs reste modéré. La clause de ratchet (full ratchet) réajuste brutalement le prix au niveau du nouveau tour. Les investisseurs reçoivent massivement des actions supplémentaires. Cette clause peut diluer les fondateurs de 20 à 30% en une seule opération. Le ratchet constitue une « double peine » : baisse de valorisation ET dilution amplifiée.

Oui, par le biais du pacte d’actionnaires et de la gouvernance. Le contrôle ne dépend pas uniquement du pourcentage de capital. Il se construit via la composition du conseil d’administration, les droits de veto et les décisions réservées. Un fondateur détenant 30% du capital peut conserver la majorité au board si le pacte le prévoit. Il peut également obtenir des droits de veto sur les décisions stratégiques. En revanche, cette configuration exige la confiance des investisseurs et un projet à fort potentiel justifiant ces concessions.

Plusieurs options existent. Le financement non-dilutif (subventions, avances remboursables) préserve intégralement le capital mais offre des montants limités. Le revenue-based financing rembourse les investisseurs via un pourcentage du chiffre d’affaires sans dilution. Le venture debt (dette mezzanine) complète une levée en fonds propres avec de l’endettement. Le bootstrapping (autofinancement) évite toute dilution mais ralentit la croissance. Chaque solution présente des avantages et contraintes. Le choix dépend du stade de développement, du modèle économique et des ambitions de croissance.

Le DPS ne constitue pas une simple formalité juridique. Il représente l’expression d’un équilibre entre protection des actionnaires existants et ouverture du capital à de nouveaux investisseurs. Sa maîtrise conditionne la capacité des fondateurs à piloter leur dilution et à préserver leur contrôle opérationnel. En 2026, le contexte de raréfaction du capital renforce l’importance de ces mécanismes. Les fondateurs qui comprennent les implications du DPS, de la prime d’émission et des clauses anti-dilution négocient des conditions plus favorables.

Cependant, la technique ne suffit pas. La levée de fonds reste fondamentalement une relation de confiance entre dirigeants et investisseurs. La transparence, la cohérence stratégique et la lucidité sur les risques créent les conditions d’un partenariat équilibré. Dès lors, le DPS s’inscrit dans une vision globale de la gouvernance où chaque clause du pacte d’actionnaires participe à la construction d’un projet pérenne. L’enjeu dépasse la simple préservation du capital : il s’agit de maintenir la liberté stratégique permettant de bâtir une entreprise alignée avec ses valeurs fondatrices.

D’autres articles à lire :

SPV (Special Purpose Vehicle) : l’outil discret qui structure les levées de fonds modernes

Relevé de Compte d’Investissement : Comprendre Votre Capital Statement